相关试题

单选题 25:1D2-AT16 完全成本法和变动成本法是分配生产成本的两种不同方法。列示的四个成本项目中,哪一项并没有正确地解释为产品成本?

单选题

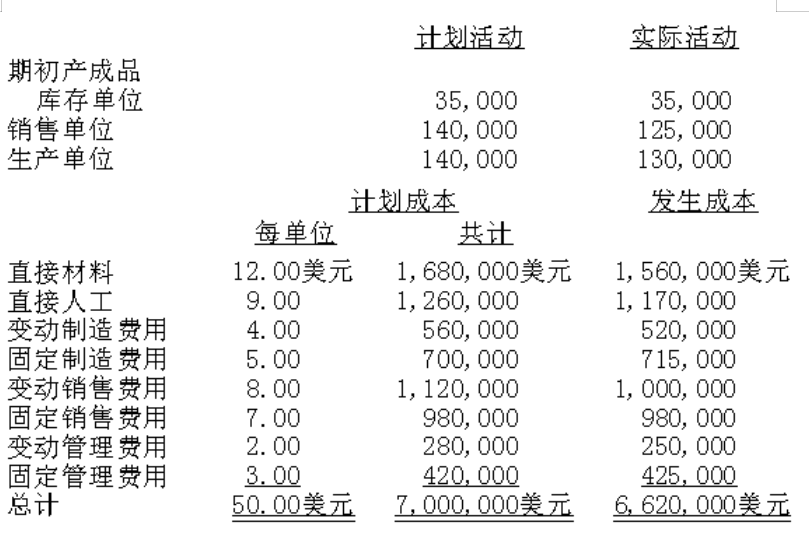

26:1D1-AT29 外拉恩公司内部财务报告采用完全成本法制度进行披露,但公司正考虑改用变动成本法,本年度计划和实际经营数据如下。 上表列示了公司生产和销售140,000个单位时计划的每单位成本数据。外拉恩采用预算制造费用率分摊产品制造费用,每单位5.00美元的固定制造费用适用于完全成本法制度,所有多分配或少分配的制造费用在年末计入产品销售成本账户。 完全成本法制度下,期初完工产品库存的单位成本与本年度生产的产品的单位成本相同,本年度没有期初或期末在产品存货。计划和实际的单位销售价格是每单位70.00美元。 外拉恩公司完全成本法下的营业利润是:

单选题 47:1D1-AT13 下列哪一项是采用变动成本法的优点?

单选题

36:1D1-CQ09 维斯曼公司上一年度情况如下。 ·本公司生产1,000个单位产品,销售900个单位,两者都与预算相符。 ·没有期初和期末在产品存货,也没有期初完工产品存货。 ·预算固定成本和实际固定成本相等,所有的变动生产成本都只受生产数量的影响,所有的变动销售成本都只受销售数量的影响。 ·预算的单位收入和成本如下: · 在完全成本法下,维斯曼公司上一年度的营业利润为:

单选题

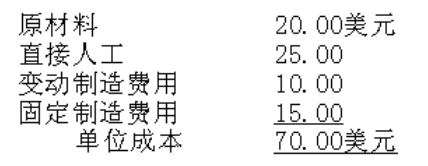

49:1D1-CQ12 鲁滨逊公司采用标准成本法核算产品成本。5月份,鲁滨逊公司销售1,000个单位,每单位的成本如下所示:

使用完全成本法,公司5月份的利润是9,500美元。如果使用变动成本法,5月份利润是9,125美元,5月份鲁滨逊公司生产的产品单位数是:

使用完全成本法,公司5月份的利润是9,500美元。如果使用变动成本法,5月份利润是9,125美元,5月份鲁滨逊公司生产的产品单位数是:

单选题

41:1D1-AT26 外拉恩公司内部财务报告采用完全成本法制度进行披露,但公司正考虑改用变动成本法,本年度计划和实际经营数据如下。

上表列示了公司生产和销售140,000个单位时计划的每单位成本数据。外拉恩采用预算制造费用率分摊产品制造费用,每单位5.00美元的固定制造费用适用于完全成本法制度,所有多分配或少分配的制造费用在年末计入产品销售成本账户。 完全成本法制度下,期初完工产品库存的单位成本与本年度生产的产品的单位成本相同,本年度没有期初或期末在产品存货。计划和实际的单位销售价格是每单位70.00美元。 变动成本法基础下,期末完工产品存货的实际价值为:

上表列示了公司生产和销售140,000个单位时计划的每单位成本数据。外拉恩采用预算制造费用率分摊产品制造费用,每单位5.00美元的固定制造费用适用于完全成本法制度,所有多分配或少分配的制造费用在年末计入产品销售成本账户。 完全成本法制度下,期初完工产品库存的单位成本与本年度生产的产品的单位成本相同,本年度没有期初或期末在产品存货。计划和实际的单位销售价格是每单位70.00美元。 变动成本法基础下,期末完工产品存货的实际价值为:

单选题 8:1D1-LS90 下列哪一个是采用变动成本法最好的理由?

2024-10-10

2024-10-10  共202道

共202道

固定生产成本是基于每年8,000个单位的作业水平。基于这些数据,本年度预计生产9,000个单位的生产成本总额:

固定生产成本是基于每年8,000个单位的作业水平。基于这些数据,本年度预计生产9,000个单位的生产成本总额: